在后经济危机时代,作为新兴市场的中国已经进入“缓慢增长常态化”的阶段,当中国企业无法从庞大且高速增长的消费需求中获得足够的动力,企业家们感到越来越不习惯了,企业不仅缺乏新的增长点,而且原来被增速掩盖的各种问题的弊端也开始凸显,这构成了当下中国企业的发展困局。

苹果:技术颠覆

即通过革命性的新技术和新产品取得新的竞争优势,比如苹果手机,这条路最直接有效,但对于中国企业来说却仍然是个硬伤。

小米:开辟市场

在全新市场,继续原来的大需求高增长模式,比如小米正在死磕印度市场,但是能在国际市场占据一席之地的企业少之又少,而且要根据产品属性区别来看。

澳洋顺昌:管理变革

即向管理要效益,用管理的提升来降本增效甚至推动新的盈利模式的产生,比如京瓷的阿米巴,比如海尔“人单合一”,比如澳洋顺昌内部公司制。

看起来第三种方法是所有企业都有条件尝试的,自稻盛和夫创建阿米巴以来中外都有很多企业去做类似的事情,可是由于老板的思路和执行者的能力的不同,实际效用也是千差万别。但既然阿米巴式管理谁都可以做,中国也有了成功的案例,那么其中有没有规律可循呢?

经营和管理是有区别的,经营就是自己干,或者自己带着其他人干,而管理则是让其他人干,自己可以干也可以不干。

——澳洋顺昌总经理、内部公司制创始人 陈锴

作为一个从事金属加工和配送的企业,身处传统行业,门槛并不高,但竞争非常激烈,并且还要受到上下游产业端的挤压,属于典型的充分竞争市场的弱势企业。然而,就是这样一个企业,却达到了近20亿的年销售规模和行业平均水平2-3倍的利润率,并且成为行业唯一一家上市公司。同样的模式复制到LED新业务时,当年就实现盈利,而当时LED整个行业盈利的也只是少数。

故事的发生是这样的……

2007年的夏天,张家港的天气非常闷热,陈锴的心里更是热血沸腾。朋友建议他可以考虑让公司上市,他研究下来也觉得应该上市。一旦成功,澳洋顺昌将成为行业第一家上市公司。可是上市是个大工程,原来自己100%的精力都是用在经营上,现在要分心干其他的事了,运营还能保证吗?他把公司主要的干部召集起来,对他们说:“你们得帮我撑着,业绩还得上去”。那时候还没有激励机制,也有没有管理手段,更别提阿米巴了,当时靠的只是兄弟情义,所以陈锴觉得还应该建立一套机制来保障这个目标的实现,于是就有了后来的“内部公司制”。

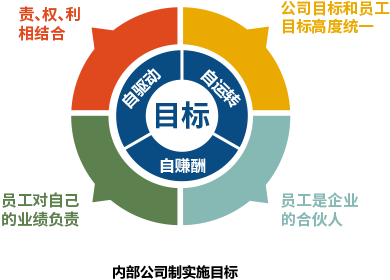

“内部公司制”这种类似阿米巴机制的确立,不仅解放了自己,而且在员工主动性被激发以后,企业降本增效、盈利提升的空间一下子被打开了,澳洋顺昌的领先优势从此确立。

澳洋顺昌最开始做内部公司制的时候,陈锴第一个想到了财务部门,因为数据分析是财务的专长,而财务无处不在的触角也让它在流程梳理和信息反馈更为有利,况且稻盛和夫在做阿米巴的时候也是借助会计的原则来做的。但实际结果是,他发现现有的财务人员思维过于狭隘,只擅长按照准则做核算,却无法按照老板的需求设计出相应的指标和规则,用现在的话说就是没有管理会计。无奈之下,陈锴索性带着一个刚毕业的财务专业大学生自己培养,最终成为这个项目的重要执行人。然而,不可能每个老板都来亲自培养人,如果企业本身有合格的管理会计人才,这件事将会顺畅很多。

来自安越客户的疑问与详细反馈:

《 2014年3月上海*安越内部公司制沙龙问答集锦》

《 2014年5月北京*安越内部公司制沙龙问答集锦》

《 2014年7月深圳*安越内部公司制沙龙问答集锦》

《商业评论》说:

这套数字化管理模式(即澳洋顺昌内部公司制)当然首先与“技术”有关,企业必须具备较完善的ERP信息系统和财务核算能力。其次则要求管理层具备较高的综合素质,有一定的管理基础和沟通能力,能够结合实际制订制度并不断修订、完善。最后一点,也是最重要的一点,企业应当具备实事求是、公平公正、透明竞争的企业文化。安越咨询总经理 马爽说:

澳洋顺昌内部公司制的最大亮点是以管理会计的思维来量化和评估员工对公司战略目标的贡献程度,同时反映在员工的绩效激励当中,以此增强员工的自我驱动力、增加对客户需求的敏感度和决策能力、降低最高决策层日常管理工作的难度与强度。澳洋顺昌总经理&内部公司制创始人 陈锴说:

对于管理,一直存在着“是艺术还是科学”的争论。而在陈楷看来,管理更多的是科学,更确切地说是一种结构。他个人则把自己视为结构工程师,非常注重管理的“结构设计”。

管理会计价值何在

澳洋顺昌的“内部核算”,是整个内部公司制的基础,每一项内部核算规则都对应到独立核算单元——类似阿米巴的组织,核算规则制定的先决条件是量化。如果一个东西不能够“显化”和“量化”的话,就无法科学评价。虽然不是所有的企业活动都可以被量化,但是当一些活动有规则去量化它的时候,就应该被量化。所以难点就在于你怎么去量化它,这是管理会计的重要价值之一。事实上,立足于“事前规划,事中控制,事后分析”的管理会计正在企业管理中获得越来越广泛的重视和应用。

应用示例:“决策终端化”

澳洋顺昌为了提高库存周转效率,把企业常规的应收和库存都变成了每个核算单元的成本。这就是在管理会计思维下的一种新的成本核算理念,企业不再一刀切,而是提供奖励和惩罚的标准;同时作为个体不得不主动去决策,决策的风险和收益都由自己来承担。具体来说,如果某个核算单元的利润很高,它可以考虑把这个收款的账期延长,因为罚息是多少自己算得出来,如果罚掉一部分还是有利润的,它可以选择这么做,反之则要尽可能缩短账期以提升利润率。而无论员工选择受奖还是受罚,对于整个企业来说都是服务于整体利润提升这一大的目标的。

而其中奖罚标准的确定非常关键,倘若标准制定不合理,员工可能得不到正向的激励,而企业的经营效益也会受损,这又需要发挥管理会计的作用。管理会计可以根据企业的管理需求,利用财务专业的工具、模型、分析方法和大量的数据去测算这个标准,这些测算结果经过试运行、反馈、调整等周期的循环,最终达到一个最适合企业的均衡点。

(具体演变过程、内部表单请咨询热线:021-58362000-810)

/ 课程讲师 /

姚敏凤 Selina.Yao

姚老师有十多年的财务管理和培训经验,昔就职于央企、日企、德企等多种类型的公司,实战经验非常丰富,在集团资金管理、预算管理、财务报告与分析、费用管控等多个领域都有独到见解和很深的造诣。

资深财务培训讲师财务管理咨询顾问

澳洋顺昌的内部公司制-经营哲学与管理会计的应用[ 课程详情 ]

Internal Operational Unit System of Aucksun: Operating Philosophy and Application of Management Accounting

揭示内部公司制内核, 掌握管理转型规律

转型时代的业财融合与价值创造[ 课程详情 ]

Financial Management to Createthe Business Value in Transformation Time

业务财务推动管理会计落地

索取内部公司制相关资料