作者:待查 来源:明源地产研究院 推荐讲师:安越 发表于:2015-07-03

一、资源管控:严守弹性经营计划的“三大”边界

编制经营计划有“三大”边界是需要思考的,即资源边界、经营边界和财务边界。

1、资源边界:手上有多少土地、资金和项目,不能脱离资源边界去做经营计划和增长目标。

2、经营边界:假设有自己的发展目标,倒推开发规模。特别是上市公司有年度增长要求,所以经营边界就异常重要。

3、财务边界:最大的指标是负债率,用更大的杠杆,ROE会更好,但企业应对政策风险会越差。比如国企严格用财务边界控的。某家房产公司负责人说:我现在就是面包和面粉之间怎么玩,集团给我多少面粉,我决定是做多少包子和馒头,但是集团有个要求是资产负债率不要太高。

预算里面还有个非常关键的字叫弹性。把项目切小,几个项目同时开工都没问题,调整很灵活。识别哪些是现金流产品、哪些是利润产品。开始做现金流的产品,“小步快跑”是大多数企业做经营计划弹性非常重要的策略,要做好分区和规划。如果企业是多区域多业态的,弹性的腾挪空间会更大了。最大的弹性是销售物业和持有物业的配比,其次是区域配比,再次是调产品组合。如此,企业经营计划会更好,灵活性应变更强。大连某公司犯了一个判断失误:开了一个很大盘,一期开的,但销售不理想,由于没做好产品组合,利润产品和现金流产品没有做好组合,对项目管理造成很大影响。

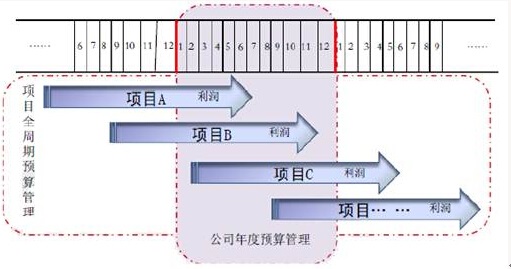

二、集团管控:理清项目预算与公司年度预算的关系

项目预算和年度预算是什么关系?如何区分先后呢?先把项目预算做好,按照年度去切变成年度预算,再加上公司级的投融资预算、费用管理,就形成公司级管理。项目的全生命周期的利润率和现金流做好,反向往年度切做到年度预算,不够的去做腾挪。项目预算是站在项目回报的角度,重视的是项目利润率、内部收益率、净现值。年度预算是区间预算,关注的是年度项目的开发进度、年度销售、利润和现金流,是公司年度整体的平衡。为了确保年度预算的实现,可能会调整单个项目的预算指标。

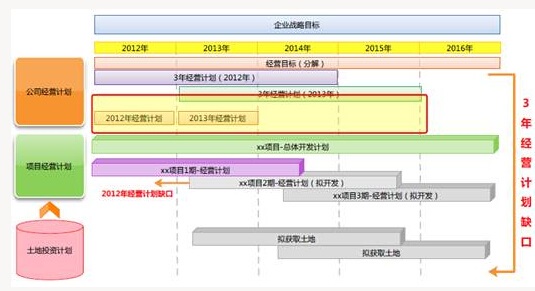

FD集团年度经营计划决策

首先有公司级的经营计划得到项目计划,哪些卖了,哪些要开发,不够了要补地。这样排了5年,把在建项目、拟建项目和准备获得的项目排列出来,建一个规则。建这个规则要预测销售,比如建邺会固定不同季度开盘项目的销售百分比,这样不存在项目之间讨价还价的情况。

三、业务管控:经营预算的业务管控

业务管控环节是管控难点,站在企业视角有三大难点:经营节奏、经营利润和资金安全。

1、经营节奏

经营节奏强调生产、销售和结转三大计划的咬合。企业规模十个项目以上,管的就是三大计划。如何管呢?生产计划的管理要做好“开工管理”,只要开工,投入就收不回来。做好“开工”管控,强化项目价值链前段的三大协同。营销和设计协同,营销定位改会造成设计图纸的变化。设计和采购招投标的协同,就避免出现采购晚了导致设计不到位的情况。结转计划都会做“交房”专项,百日交房计划排定整个交房、验房、验证环节。建立“交房”计划专项,通过客服体系倒逼产品质量,确保顺利交房。

2、费用管理

费用包括管理费用、营销费用和财务费用。财务费用不准、难以管理,重点是管好管理费用和营销费用。

管理费用是目前很多企业在提升成本管理中发力的点。管理费用在地产行业里面也就是2%-3%,粗放的4%-5%。龙湖吴亚军说:管好2%的管理费用,能影响98%的费用。为什么2%的杠杆能够撬动98%?企业真正花在员工身上的只有这2%-3%,如果管的好,核心岗位、关键人才和有竞争力的激励三者结合,能够让员工管好98%的支出。所以在杭州某公司,房地产的核心岗位是项目总,其项目总的核心能力有三个:“搞定政府、搞定银行、搞定供应商”。用项目利润给项目总分成,有个项目总曾经拿到了2000万的年薪。这就是该公司团结人的利器。反过来,很多地产企业做3-5个项目,培养了很多人,然后他们单干了。

费用除了激励的效果,还能培养全员的“节约意识”,把钱用在刀刃上。日常管理费用比如薪酬、福利中的不能扣,其他费用严控,让日常消费养成好习惯。招待费、娱乐、营销的广告费用做比较精细的管理。如果养成节省习惯后,再做项目时,能够站在企业的角度节省。反过来在文化层面,能够建立好的机制。好的企业是让坏人在好机制内规范运作,而坏的机制能够让好人做违规的事情。

管理费用控制原则:

不能省的:与员工薪酬福利相关的。

关注费效提升的(提效):与职能部门工作能力相关的。比如培训费、招聘费、信息化费用。

严控的(省钱):可能隐含“吃喝玩”的费用,应杜绝浪费。比如招待和差旅费。其他:基于预算易于控制的。比如交通、通讯、团队建设费用。

3、经营利润和资金安全:费用预算控制的三道“防火墙”

第1道防火墙:单费项年度总额控制,目的是总额控制,限制末级费项的年度预算总额。

第2道防火墙:单费项月度累计控制,目的是时间控制,限制末级费项的阅读累计预算。

第3道防火墙:公司级费效比控制,目的是费效指标控制,控制实际效果小于预算费效的费用。费用管控的视角里植入了年度和项目视角,用的是年度控制和费效控制。假设一笔广告费用,首先是看年度预算够不够,项目预算够不够。之后,按照时间划分,做上半年和下半年的分布。第三是公司级的费效比,效果和预算的关系。

站在企业级视角下,经营管控分从经营计划、到预算管理、到业务的过程管控,到回顾分析的管理逻辑。企业级经营计划管理中最重要的是管理节奏,就是产销匹配度,然后去腾挪。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年