作者:蔡秋红 来源:中国会计视野 推荐讲师:安越 发表于:2014-12-18

关键词:持续经营能力

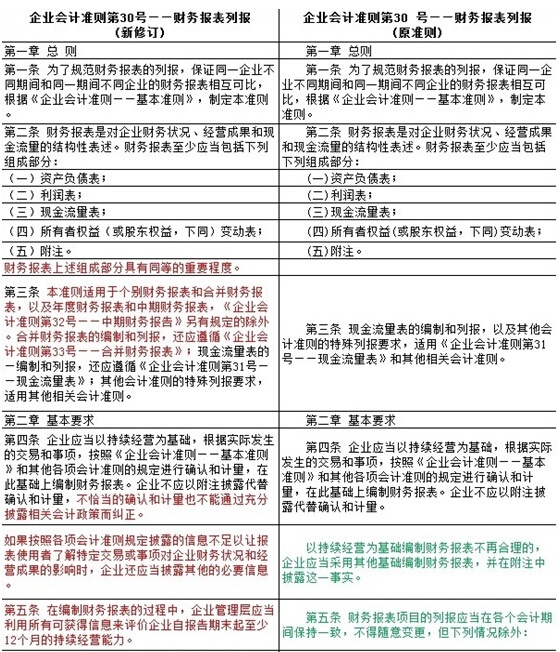

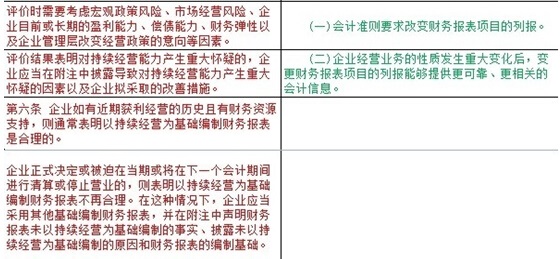

强调在编制财务报表的过程中,企业管理层应当利用所有可获得信息来评价企业自报告期末起至少12个月的持续经营能力。评价时需要考虑宏观政策风险、市场经营风险、企业目前或长期的盈利能力、偿债能力、财务弹性以及企业管理层改变经营政策的意向等因素。

关键词:重要性

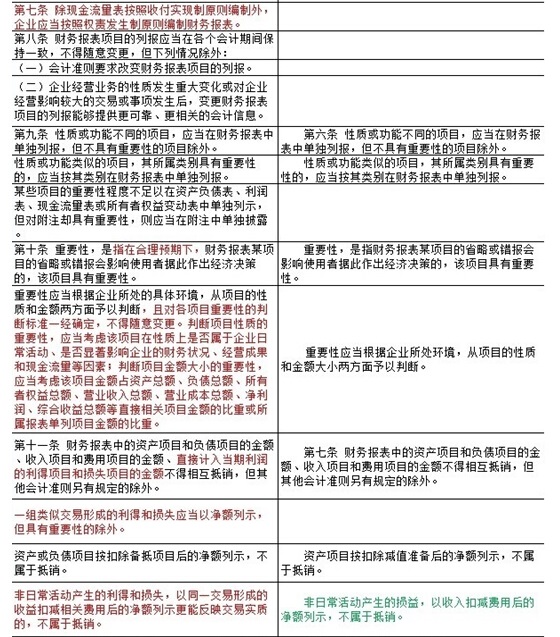

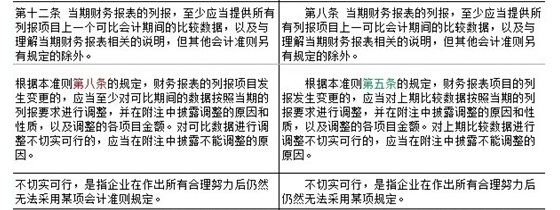

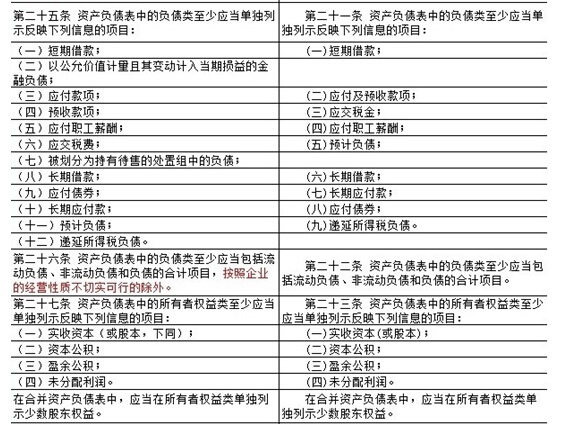

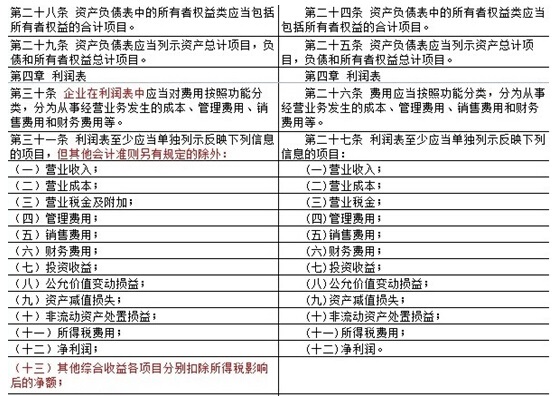

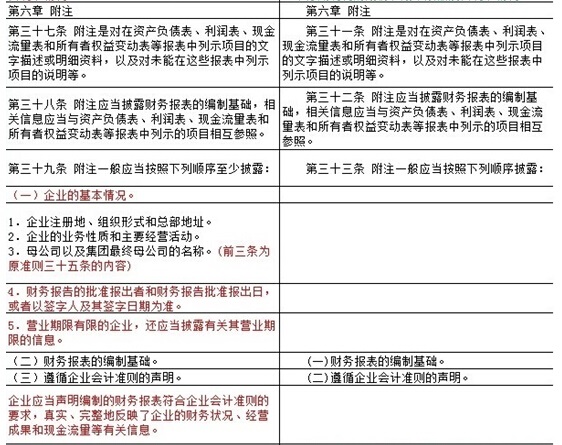

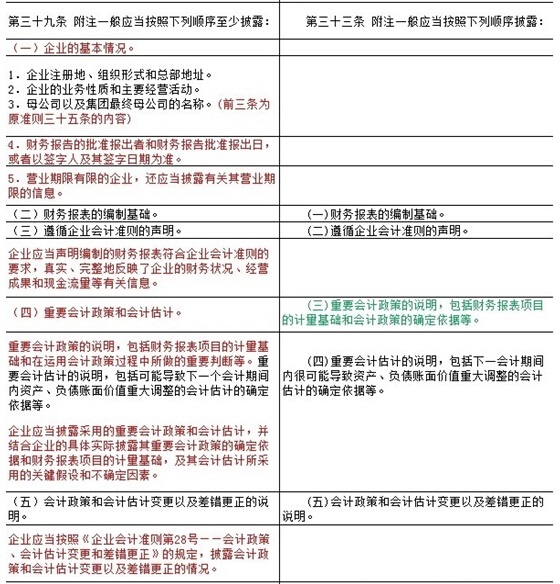

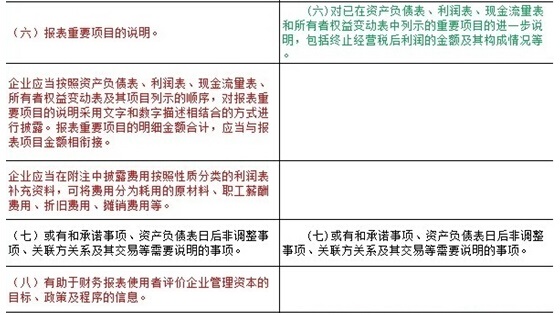

强调报表项目的重要性。判断项目性质的重要性,应当考虑该项目在性质上是否属于企业日常活动、是否显著影响企业的财务状况、经营成果和现金流量等因素;判断项目金额大小的重要性,应当考虑该项目金额占资产总额、负债总额、所有者权益总额、营业收入总额、营业成本总额、净利润、综合收益总额等直接相关项目金额的比重或所属报表单列项目金额的比重。

关键词:综合收益

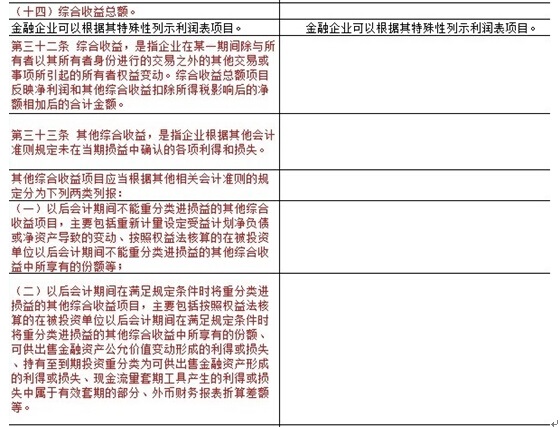

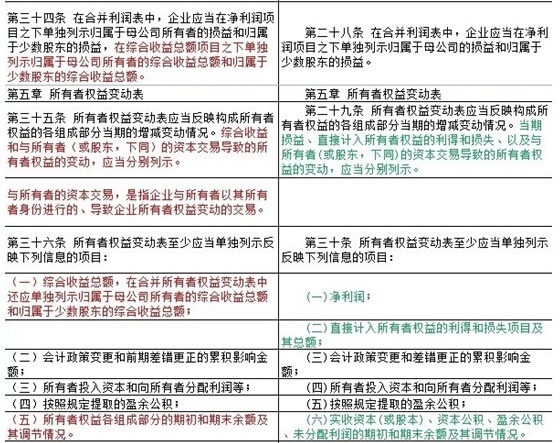

在利润表中单独列示的信息增加了两项:其他综合收益各项目分别扣除所得税影响后的净额、综合收益总额。在合并利润表综合收益总额项目之下单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额。并要求在报表附注中详细披露其他综合收益各项目及其所得税影响、当期转出计入当期损益的金额、期初和期末余额及其调节情况。

新修订的准则引入了综合收益的概念,进一步完善我国综合收益报告有重要的意义,也是会计准则国际趋同的深入。

关键词:终止经营

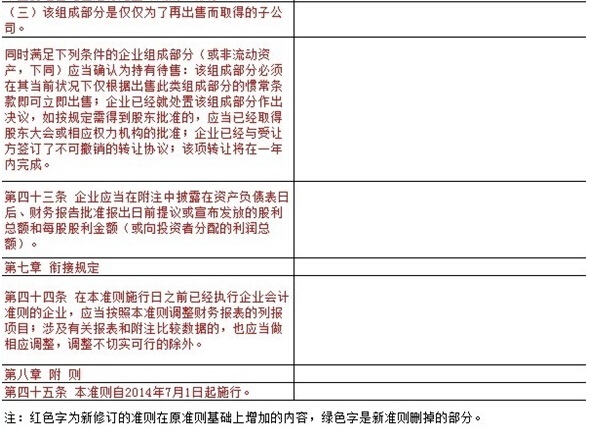

要求企业应当在附注中披露终止经营的收入、费用、利润总额、所得税费用和净利润,以及归属于母公司所有者的终止经营利润。并对已被企业处置或被企业划归为持有待售的、在经营和编制财务报表时能够单独区分的组成部分,符合终止经营的条件进行了划分。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年