作者:安越 来源:安越原创 推荐讲师:安越 发表于:2012-07-23

内部控制是财务人经常从事的工作之一,虽然其形式有多种,每个财务工作者的分工和承担的责任也不尽相同,但其重要性却不言而喻,这既是财务工作对于风险防范的天性使然,也是当今企业管理的必须。

那么对于内控广大财务人处于什么样的认识状态呢,让我来看看上次调研的数据分析。

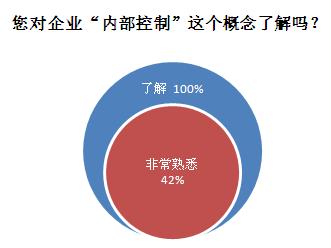

首先,在“内控”这一概念的接受度上,选择不了解的人数为0,其中有42%的财务人选择了非常了解,可见,内控作为管理工作事项之一早已为财务人所接纳,并为接近半数的人所熟知。

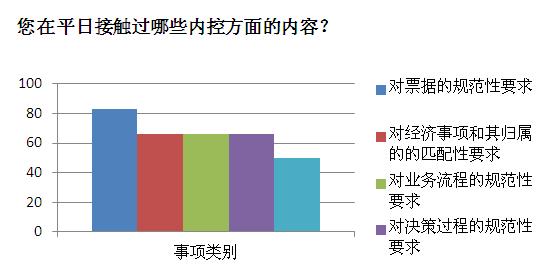

在大家所接触的内容方面,所有选项比例均超过半数,比重最高的是“业务流程的规范性要求”,选择人群达到83%;比重最低的是“各类内外部检查事项”,选择人群为50%。这反映了内部控制工作贯穿于各业务环境始终,每一类业务都有其规范性要求,但规范的内容差异较大,并且对于这种控制结果的检查尚有欠缺,部分停留在自我约束阶段。

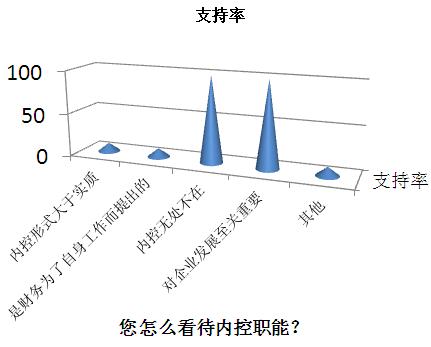

在大家对内控价值的认识上,被调查对象的意见也是非常一致,除一位调研对象选择了其他选项,一位放弃选择,其余人员均选择了C、D两项,即承认内控无处不在,并且对企业的发展至关重要。

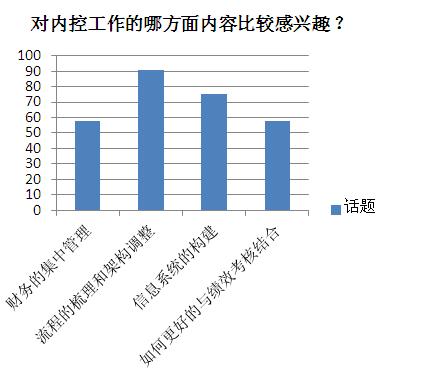

对于内控方面感兴趣的话题,居于前两位的分别是“流程的梳理和架构的调整”与“信息系统的构建”,这两方面其实是紧密联系的,信息化实施的前提就是要对业务流程做系统的梳理和优化,而企业运行效率的提升又往往借助于信息系统。相对于其他选项(财务集中管理和绩效考核而言),这两项更贴近实际操作层面,这也与参与调研的人群分布有关。

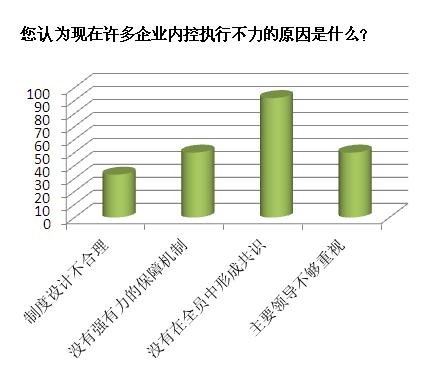

如果说前面的问题对于财务人员个人的参考价值更大的话,那么对于当前内控执行不利的原因分析,则更多的凸显出对企业决策者的参考意义。在所有收集的问卷中,有92%的人选择了“没有在全员中形成共识,只是个别部门在推”,排在第一位。这集中反映出当前企业内控执行中面临的困境,内控从某种意义上说对业务的增长有限制作用,正因为如此,很容易遭到一些部门天然的排斥,认为这是在拖他们后腿,并且把这种不满归咎于财务等内控监管部门。另外选择“领导不够重视”和“缺乏保障机制”的比重均达到50%,联系到前一个选项,可以推断出财务在内控执行中遇到了普遍的抵制,解决这种矛盾靠财务部门自身是远远不够的,需要企业高层给予强有力的支持,包括在精神层面和制度层面。

总而言之,内控的重要性在财务部门内部已经达成共识,但是在整个公司层面这个认识还不够广泛,解决监管部门和被监管部门的矛盾本质上是解决“管”和“放”的矛盾,是“安全”与“利润”的矛盾,在这个矛盾中财务部门经常处于被动,迫切需要增强其他部门内控执行的主动性,从而从根本上化解这一矛盾。我们也希望大家做出更多有益的探索,总结成功的经验供财务管理者们借鉴。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年