作者:张桂云 来源:网络 推荐讲师:安越 发表于:2013-02-26

摘要:预算是企业经常运用的一种管理手段。搞好年度的财务预算事关重要。

关键词:企业 财务预算

一、预算的方法

预算一般采用的是增量预算方法。增量预算方法简称增量预算,又称调整预算方法,是指以基期成本费用水平为基础,结合预算期业务量水平及有关影响成本因素的未来变动情况,通过调整有关原有费用项目而编制预算的一种方法。一般情况下,下一年的预算都是在上一年经营的基础上进行编制的。对于一个企业来说,它的生产经营、市场营销都有比较稳定的,适合采用增量预算。

二、预算的程序

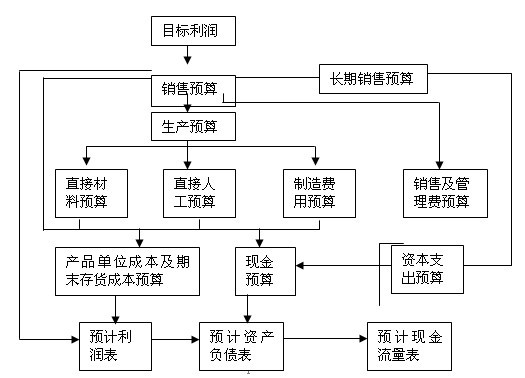

通过对下一年度做出预算,定下经营指标并逐层下达销售、生产指标,并据此控制成本。销售指标已定,与之相配套的生产采购预算、人工成本预算、资金预算等的编制就可以开始了。企业预算编制的程序是:先编制销售预算,进而编制生产预算、销售与管理费用预算。根据生产预算编制直接材料预算、直接人工预算和制造费用预算。在此基础上,编制单位生产成本预算。根据销售预算、销售与管理费用预算、生产成本预算再编制利润预算,最后根据上述预算编制现金预算(见预算编制程序图)。各项预算编制完成后汇总到财务部门,经过分析、审查和调整形成总体预算,上报企业最高管理机构审核批准。经批准的全面预算即为企业的正式预算。

年度预算程序图:

三、预算的实施

1、销售部门的预算

销售预算的主要内容是:销售量、单位售价和销售收入的预算。要做好销售预算,首先要对企业产品、产品价格和产品在市场上占有率有充分的了解,才能做出产量预测。

为了便于以后编制现金预算,在销售预算中还包括预计现金收入的预算。

2.生产部门的预算

生产预算是在销售预算的基础上编制的。投入产出要合理,产出量要根据市场的销售量来预测(要充分估计一切不固定因素)。

3.采购部门直接材料预算

直接材料预计采购量=预计生产需要量×消耗量/单位产品

预计生产需要量=预计生产量*单位产品材料用量;预计生产量的数据来自生产预算;单位产品材料用量的数据来自标准成本资料或定额资料。直接材料的消耗是直接关系到产品单位成本价值,要对主要原材料市场供应、市场价格有充分的了解才能对产品成本预测趋于更加合理。

为了便于以后编制现金预算,在直接材料预算中还包括预计现金收入的预算。

4.直接人工预算

人工成本都是使用现金支付,所以不需另外预计现金支出,直接人工预算可直接参加现金预算的汇总。所以人工成本的预测就可根据企业各月实际支付给职工的劳动报酬直接预测。各年度各季需用的直接人工按当季预计产品生产量计算。

5.制造费用预算

在制造费用预算中,绝大部分费用都是直接通过现金支付的,但也有一部分费用以前年度已经支付而由当年负担的,如:固定资产折旧费、摊销费用等;也可能有应由当年负担的,但要在以后年度支付的费用,如:预提修理费、预提短期借款的利息费用等。预算期内制造费用中除折旧费外都需要支付现金。根据生产预算、直接人工预算以及过去发生的实际制造费用情况来编制制造费用预算。

6.管理部门费用的预算

企业要根据管理部门上一年度实际费用消耗情况进行分析,预测出当年的管理费用支出。

7.现金预算

现金预算是反映预算期内现金收入、现金支出、现金多余或不足以及资金的筹集与运用等情况的预算。它主要根据业务预算和专门决策预算中的有关资料编制。通常包括以下四个部分:现金收入、现金支出、现金多余或不足、资金的筹集与运用。

四、预算分析

通过上述分析,首先,让我们看到了预算的重要性。可以说,企业通过预算的编制,使所有的部门和人员都参与进来,因为在预算编制之前,企业通常都召集相关部门的负责人会议,通过对市场预测、分析,并结合上年度的实际生产销售情况,定出下一年度的销售指标。这样,使所有的人对企业的各个方面情况都十分熟悉,明确自身的具体情况,才能认识到自己的优点和缺点。

其次,预算可以为大家提供一个共同努力的目标。通过预算可以将企业的经营目标分解为一系列具体的经济指标,使生产经营目标进一步具体化,并落实到企业的各个部门,这样企业的管理层和全体员工就有了共同努力的方向。

再次,通过分析让我们体会到企业应该高度重视财务预算工作,因为其不仅仅是为了预算而预算,它还直接关系到企业的经营成果,只有企业预算工作做好,才能提高工作质量,进一步提升财务管理水平。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年