作者:佚名 来源:网络 推荐讲师:安越 发表于:2012-11-13

更多成本管理精华文章,尽在安越《解读成本管理的思维与实践》专题 >>立即阅读

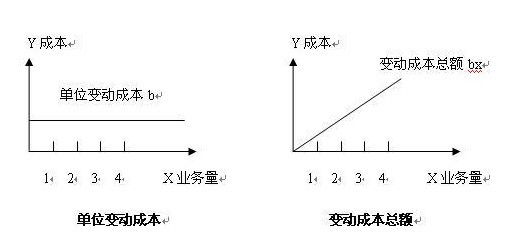

(一)变动成本

变动成本(Variable Costing)是指成本总额随着业务量的增减变化而成正比例增减变化的成本。但是,其单位业务量的成本保持不变。在产品制造成本中,直接人工、直接材料都是典型的变动成本。

我们可以画出变动成本总额与单位变动成本的习性模型,见图:

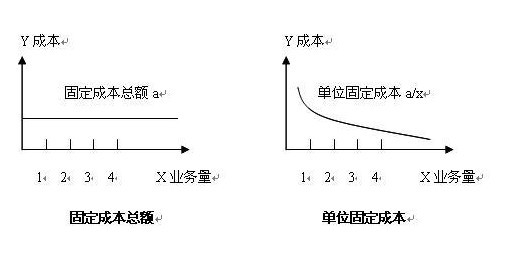

(二)固定成本

固定成本(Fixed Cost),是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而保持不变的成本。

但是,相对于单位业务量而言,单位业务量所承担的固定成本与业务量的增减成反方向变动。因为在成本总额固定的情况下,业务量小,单位业务量所负担的固定成本就高;业务量大,单位业务量所负担的固定成本就低。

我们可以画出固定成本总额与单位固定成本的习性模型,见图:

(三)固定成本和变动成本的相关范围

1.固定成本的相关范围

固定成本总额只有在一定时期和一定业务量范围内才是固定的。这就是说固定成本的固定性是有条件的。这里所说的一定范围叫做相关范围。例如,超过一定业务量,就需要增加生产设备的投资,从而导致其每月的固定折旧成本发生变化。

2.变动成本的相关范围

在实际工作中,许多行业的变动成本总额和业务量总数之间的依存关系,同固定成本总额一样,也存在着一定的“相关范围”。(【声明】本文系网络转载,内容为作者个人观点,本站拥有对此声明的最终解释权。)

更多成本管理精华文章,尽在安越《解读成本管理的思维与实践》专题 >>立即阅读

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年