作者:蔡昌 来源:东方出版社 推荐讲师:安越 发表于:2011-06-20

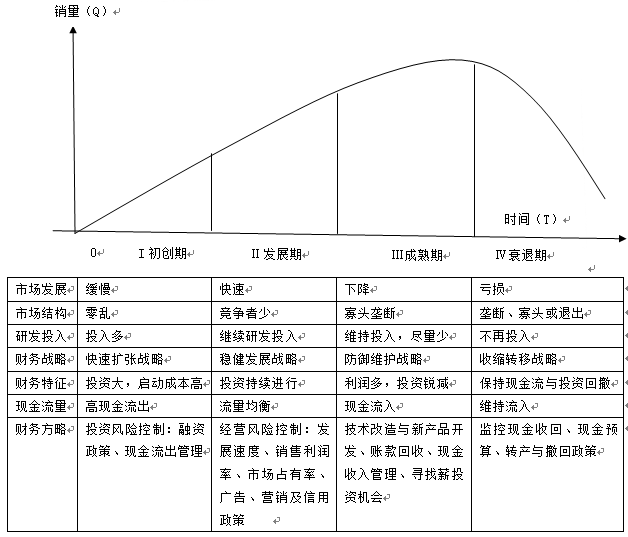

1.企业的生命周期财务特征分析

企业的生命周期一般由初创期、发展期、成熟期和衰退期四个阶段构成。企业处于生命周期的不同阶段其竞争能力与创造价值的能力是有显著差别的,识别和分析企业生命周期阶段对于业务模型和盈利模式的营造至关重要。

企业在生命周期的初创期,不断投资开发技术和新产品,并开始宣传其产品,销售额逐渐增加。在发展期,企业产品开始渗透市场,销售额和利润额快速增长,在成熟期,随着市场接近饱和,达到生产的规模经济,企业的销售额和利润的增长速度减缓,而价格竞争通常趋于白热化,富余的现金流量使企业能够支付大量的股利给股东和偿还借款,筹资活动产生的现金流量通常为负。在成熟期,企业通常介入多种行业,但销售额增长缓慢,同时多角化经营导致重组频繁,重组费用高昂。在衰退期,企业由于技术变革等原因而退出市场,显著下降的销售额和利润额,使许多企业都倾向于股票股利或低股利以及举债政策维持生存。

2.企业生命周期、战略选择及价值创造方略

企业生命周期、战略选择及价值创造方略如图1所示。

图1-企业生命周期、战略选择及价值创造方略

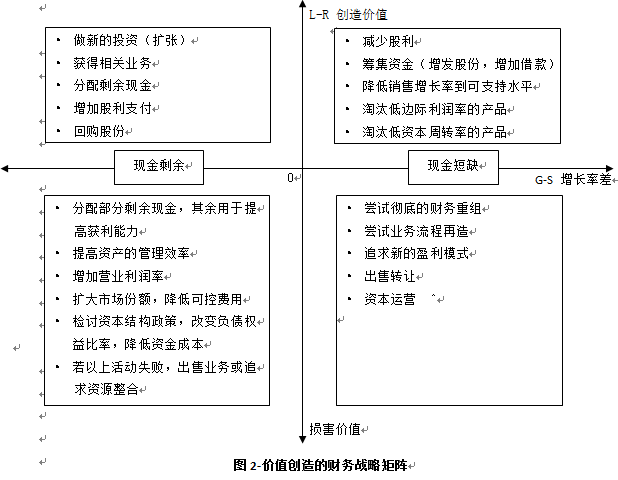

财务战略矩阵——价值创造与管理的艺术

财务战略矩阵如图2所示。

假设企业有一个或多个部门或多种业务单元。垂直轴测量一个特定业务单元创造价值的能力,该能力用企业的投资回报率(L)与平均资本成本的差额来表示,即用企业的附加经济价值(EVA=L一R)的特征和数量来表示。在价值创造的财务战略矩阵中,矩阵的上半部分表示创造价值(EVA为正);矩阵的下半部分表示损害价值(EVA为负)。

水平轴测量业务单元为销售增长提供资金的能力,该能力用销售增长率(G)和自我维持增长率(S)之差来测量。自我维持增长率是指业务单元不改变融资政策(同样的负债权益比、红利支付率、不发行新的股票或股份回购),也不修改经营政策(同样的经营边际利润率和资本周转率)时可达到的增长率。矩阵右半部分表示销售增长率与自我维持增长率之差为正,业务单元将产生现金短缺,即在这种情况下业务单元产生现金不足以支持销售增长,产生现金赤字。矩阵左半部分表示业务单元产生现金过剩。

在价值创造的财务战略矩阵中,一个业务单元面临四种可能的状况:①有能力创造价值,但现金短缺(右上象限);②有能力创造价值,并产生多余现金(左上象限);③损害价值,但产生多余现金(左下象限);④既损害价值,又处于现金短缺状态(右下象限)。

只有一个业务单元的企业会处于四个象限的其中一个,有许多个不同业务单元的企业,其业务单元会处于不同的象限。对业务单元处于什么象限的诊断完成后,就可以依据在财务战略矩阵的位置决定各个业务单元的经营管理。

1.右上象限

在业务单元创造价值但现金短缺的情况下,有两个选择:若业务单元当前支付红利给母公司和其他可能的股东,可以减少或取消任何红利分配;另一个选择是母公司向业务单元注入新的权益资本。若业务单元是上市公司,可以向公众发行新的股票来增加资本。相对于这些增加的权益资本,业务单元可以增加负债资金来保持最优的资本结构。

若增加的资本不能有效地经营,即不能投资于价值创造的业务,则可以通过取消低边际利润、低资本周转率的产品和服务来缩小经营的规模,将业务单元的综合增长率降低到自我维持水平。这个战略可以通过业务单元进入更加细分的市场竞争来提高保留业务的价值创造能力。其风险是现金富余的竞争者可能决定进入该领域,从而对边际利润率增加压力。

2.左上象限

业务单元既创造价值又现金过剩,这是最优的状况,在这种情况下,首先是用过剩现金促进业务的增长,可以通过增加内部投资和收购相似或相关的业务来完成。假设不存在组织的增长机会或相关的收购,可以把过剩的现金分散化到不关的有利润业务中,但这种多样化经营存在着一定的风险。

若过剩现金不能投资于预期回报率超过资本成本的项目,应该返还给股东或投资者。现金分配可以通过红利支付或股票回购来完成。

3.左下象限

业务单元损害价值但现金过剩,这种类型的业务应在现金过剩结束前尽快稳固,多余现金的一部分可以返还给股东,其余应尽可能快地用于业务的重构,目标是提高投资回报率,使其超过资本成本。投资回报率可以通过以下方法来提高:扩大规模、提高价格、控制经营费用以增加经营的边际利润;有效地管理资产,特别是营运资本需求,加快应收账款的回收,加快存货周转率。

若当前的资本结构不是最优,或不是最低水平,可以调整业务单元的资本结构以降低加权平均资本成本。其风险是在业务单元沉淀太多的现金会使退出该业务的机会很少或没有,一个值得考虑的策略是把业务单元出售。

4.右下象限

业务单元既损害价值又出现现金短缺,这是最差的状况,管理者要立即对其关注并快速采取行动。若业务单元不能快速彻底地重构,就应该尽可能迅速地出售它。对于彻底重构,尽快出售业务单元的某些资产可以立即增加现金,将保留业务的规模缩小到短期生存状态,其最终目标是使保留业务成为价值创造业务。若没有希望,应进行快速和成功的转换,追求新的盈利模式,尝试业务流程再造和彻底的财务重组,若还有希望,就应该在其还没有影响到企业其余部分的长期生存前立即出售该业务单元。

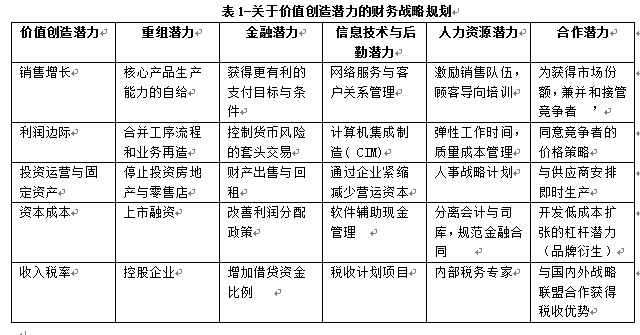

【案例分析】S电力工程公司关于价值创造的财务战略规划

S电力工程公司分析了自身的优势与劣势,找出了制约自身价值创造的关键因素,从多个角度展示了其价值创造潜力,见表1。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年