作者:姚淑瑜 来源:企业司库 推荐讲师:安越 发表于:2010-05-17

2008年,在席卷全球的金融危机肆虐下,金融机构遭遇前所未有的打击,业界“神话”GE Capital也未能幸免,盈利下降了近三分之一,直接拉低GE当年盈利15个百分点。尽管如此,相对美林、花旗等同样知名的大牌金融机构的集体性巨亏,GE Capital的表现并不算很差。GE金融业务将如何度过漫漫严冬?本文试对此探一究竟。

一、进一步整合内部金融业务,搭建统一的金融业务板块

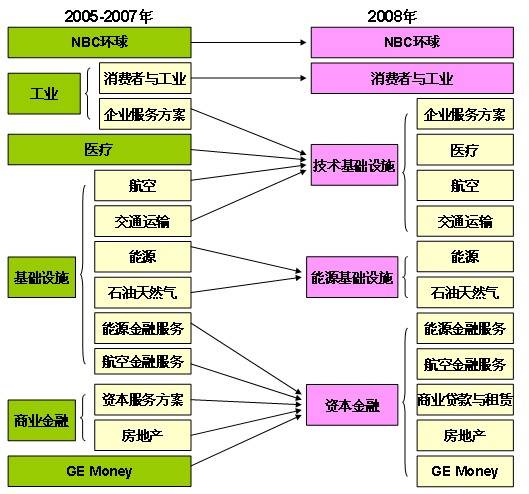

继2005年将全部业务合并为基础设施、工业、医疗、NBC环球、商业融资和GE Money六大板块后,2008年GE又重新进行板块划分,其最为显著的特点之一就是对金融业务进一步进行整合,将散布在其他业务板块中的金融业务基本都聚集到一个单独的金融板块。

新的板块划分将GE业务整合为五大板块:能源基础设施(Energy Infrastructure),技术基础设施(Technology Infrastructure)、NBC环球(NBC Universal)、资本金融(Capital Finance)、消费者与工业(Consumer & Industrial)。其中,能源基础设施板块包括能源、石油天然气等业务;技术基础设施板块包括航空、企业服务方案、医疗、交通运输等业务;资本金融板块包括商业贷款和租赁(Commercial Lending and Leasing,CLL)、GE Money、房地产(Real Estate)、能源金融服务(Energy Financial Services)、GE 商务航空服务(GE Commercial Aviation Services, GECAS)等五个子板块(见图1)。

可见,目前GE已将原归属于基础设施板块的金融业务划至资本金融板块下统一管理。除此之外,新的资本金融板块还将原先独立的两个板块:商业金融和GE Money收编旗下,形成GE的五驾马车之一,与其他业务板块并驾齐驱。

图1:GE板块整合图(由六变五)

二、逆势做大金融业务,金融业务规模创新高

尽管金融业务面临风险加剧和收益下滑等困难,2008年GE逆势而上,继续扩大金融业务规模。

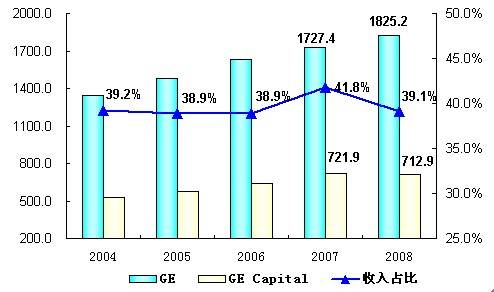

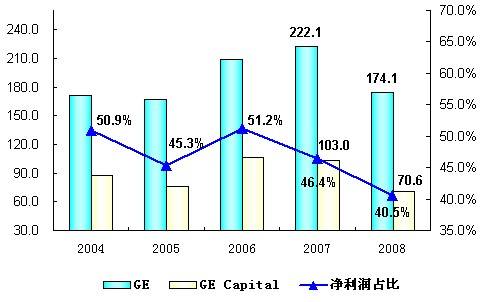

受金融危机影响,2008年GE Capital的盈利能力有所下降。从收入规模看,2008年GE Capital实现收入712.9亿美元,较2007年略有下降,但仍高于2004-2006年的平均580亿美元。不过,2008年GE Capital收入占GE全部收入的比重较2007年下降了1.3个百分点,与2004-2006年的平均水平持平(图2)。从净利润规模看,2008年GE Capital实现净利润70.6亿美元,较2007年下降近三分之一(31.5%),占GE全部净利润的比重仅为40.5%,较最高时(2006年)的51.2%下降了10个百分点。无论是绝对额还是相对额,2008年GE Capital的盈利均跌落至近五年最低点,这也将GE的总体盈利拉低了近15个百分点(图3)。

图2:2004-2008年GE和GE Capital收入(单位:亿美元)

图3:2004-2008年GE和GE Capital净利润(单位:亿美元)

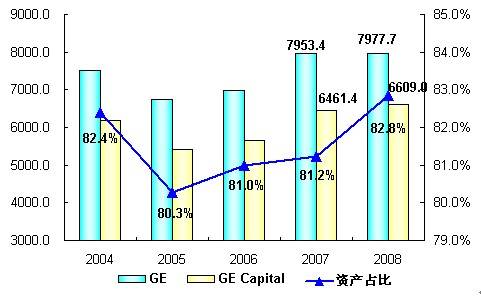

尽管如此,GE并未因此缩减其金融业务规模。年报数据显示,2008年GE Capital资产规模继续保持增长趋势,年底达到6609亿美元,占GE资产总额7977.7亿美元的82.8%,较2007年增长147.6亿美元,为近五年最高水平(见图4)。相比GE Capital,GE其他非金融板块2008年资产规模与2007年基本持平,占GE资产总额的比重也基本不变(见表1)。由此可见,GE Capital在GE集团的战略版图中占据“力保城门不失”的重要地位。

图4:2004-2008年GE和GE Capital资产(单位:亿美元)

表1:2008年GE非金融业务板块资产规模(单位:亿美元)

注:占比指各板块资产占GE资产汇总数据(而不是并表数据)的比例。

三、调整GE Capital业务布局:加强金融业务核心力,收缩业务地域布局

正如GE在其2008年年报中所述“2008年我们投入更多的精力于核心业务(作者按:指金融业务中的核心业务)、自我融资(self-fund)能力和重组低回报业务”。事实上,GE 2008年所进行的一系列资本运作正是上述这段话的真实写照。

并购方面,2008年GE Capital主要着手进行三项影响较大的收购。

一是收购美林资本公司(Merrill Lynch Capital,美林公司全资拥有的中间市场商业金融业务部)的大部分业务,包括企业融资、设备融资、特许经营、能源以及医疗融资部门。对于GE Capital而言,这些业务是“非常熟悉的,且成长潜力巨大”。这项交易也反映了美林公司剥离非核心资产,优化资产配置的一贯策略。

二是以全现金交易方式收购CitiCapital(花旗集团在北美的商业贷款和租赁公司)的大部分业务。通过此次交易,GE Capital买下了CitiCapital的7项设备融资业务:医疗融资(Healthcare Finance)、私有品牌设备融资(Private Label Equipment Finance)、物料管理融资(Material Handling Finance)、特许权经营融资(Franchise Finance)、建筑设备融资(Construction Equipment Finance)、银行融资租赁(Bankers Leasing),以及加拿大CitiCapital。GE副总裁兼GE Capital主席Mike Neal称这一收购 “壮大了我们非常熟悉的金融服务领域,也是我们资源重新配置战略部署的一部分”。此外,GE Capital还将收编CitiCapital 在北美拥有的大约16万客户,以及大约1,300万美元资产。而上述业务同样又是花旗银行的非核心业务。

三是获取波兰BPH银行的控制权,BPH银行是一家同时在波兰境内和伦敦上市的综合性银行,主要为个人、中小型企业和公司提供服务。2008年6月,GE Money斥资62.55亿欧元获取了BPH银行65.9%的股份,以及BPH旗下资产管理公司TFI 49.9%的股份,为GE Money跻身波兰前五大综合性银行铺平了道路。GE Money由此在波兰就拥有了两家银行:GE Money银行和BPH银行,分支机构达到312家,GE Money打算今年将这两家银行合并,并在未来两年内再开设220家分支机构。

资产出售方面,2007年12月,GE Capital出售了其在美国的抵押业务(WMC)。鉴于日本对未担保个人贷款业务收费的政策管制,2008年2季度GE Capital又出售了GE Money在日本的几乎所有业务,包括个人贷款(Lake)、抵押和信用卡业务等。2008年6月,公司计划出售GE Money在德国、澳大利亚和芬兰的业务,英国的信用卡和汽车业务,爱尔兰的信用卡业务。2008年10月已完成了德国业务的出售,剩余出售计划于今年年初完成。2008年12月又计划出售在澳大利亚的部分住房抵押业务,预计于今年1季度内完成。

通过上述资本运作,GE的金融业务布局实现了以下三个转变:

一是由“遍地开花”到“独守这边风景”。“GE的全球化业务非常强劲,但是我们要提醒的是,GE Capital这一块业务对全球化业务机会的抵销(OFFSET)是非常大的”。美国证券经纪商Sterne Agee的全球工业及基础设施首席分析师Nicholas P. Heymann这样认为。2008年,GE Capital的地域布局大大收缩,尤其是GE Money基本只剩北美的业务,日本、德国、爱尔兰和芬兰的业务已出售殆尽,在其他国家的业务也有所减少。

二是由多元化分散经营到“集中优势兵力”。2008年GE Capital的收购集中于与能源、设备等有关的商业金融业务,而资产出售则主要是削减GE Money中的个人业务和信用卡业务。GE Capital五个子板块中,与GE的核心实体主业——能源和技术基础设施相关度最小的GE Money业务范围大大缩小,而与核心实体主业相关度较高的CLL业务则得以巩固和拓展,这一结论通过2008年年报数据得到了进一步映证。年报显示,除GE Money外,其余4个板块资产均有所增长。GE Money资产急剧下降255.6亿美元,下降幅度达12.2%。能源金融服务增长最快,增幅达18%(见表2)。另外,我们也可以看到,包括美林和花旗在内的众多金融机构也开始选择这样一条发展路径:剥离非核心业务,为核心业务腾出资金和发展空间。

三是只买“熟的”,“不熟的”不碰。从业务收购过程中GE高层的多次表态可以看出,GE Capital非常注重收购对象是否属于其“非常熟悉的”领域。这一理念带动下,GE Capital(至少2008年)主要通过做细做大做强已有业务来实现总体规模的增长。

表2:2008年GE Capital各板块资产(单位:亿美元)

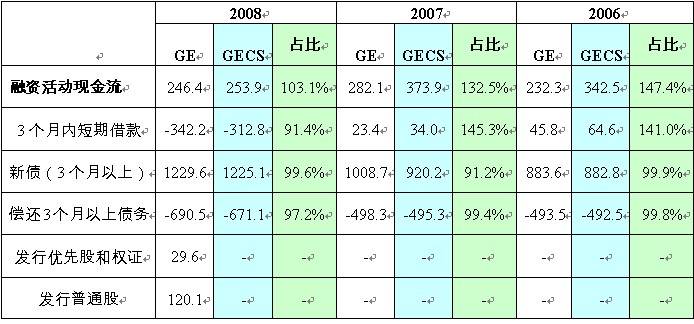

四、采用还旧债举新债的低成本融资策略

GE主要通过GE Capital进行融资,近三年GE Capital在整个GE的融资比重超过了100%,GE Capital扮演着向其他板块“输血”的角色。2007年9月以后,美联储基准利率直线下降,从下调前的5.25%经十一次下调后降至2008年底的0-0.25%,2008年平均利率不到2%,比2007年低近3个百分点。因此,GE Capital采取了还老债、举新债的融资策略。2008年,GE Capital共偿还债务984亿美元,较2007年增加488.7亿美元;借新债1225.1亿美元,较2007年增加304.9亿美元(见表3)。

不得不提的是,在美国流动性趋紧,银行惜贷的形势下,GE也被迫进行权益融资。其一,以每股22.25美元的价格增发5.48亿股普通股股票,金额约122亿美元,这是GE自2004年以来的首次增发;其二,接受高股利支付、高赎回价格和自由行权等苛刻条件,向巴菲特旗下的克希尔哈撒韦公司(Berkshire Hathaway Inc.)出售其优先股股票和1.35亿股普通股认股权,交易金额达30亿美元。

表3:2008年GE Capital各板块资产(单位:亿美元)

结语

金融市场充满变化、处处暗礁,要操控好一艘庞大的金融航母并不容易。以产业为中心,“有保有压”,深挖现有业务潜力是GE Capital在过去一年的过冬“法则”。其实,GE Capital收缩防线的意图早在2006年出售其所有保险业务时就已初露端倪,只不过2008年的步子更大。2009年又会怎样呢?我们拭目以待。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年