作者:佚名 来源:本站整理 推荐讲师:安越 发表于:2008-07-13

更多预算精华文章,尽在安越《"全面预算管理与控制"面面观》专题 >>立即阅读

财务预测是财务管理的一个重要环节,财务预算是企业全面预算的核心内容,本章重点掌握资金需要量预测的销售百分比法、利润预测常用的几项指标和财务预算的分类,了解回归分析预测法及财务预算相关内容。

一、资金需要量预测的步骤

1、 销售预测

2、 估计需要的资产

3、 估计收、费用和留存收益

4、 估计所需要的追加资金需要量,确定外部融资数额.

二、资金需要量预测的方法

1、 销售百分比法:销售百分比法是根据销售与资产负债表和利润表项目之间的比例关系,预测企业融资需求数量的一种方法,利用销售百分比法进行财务预测时,首先要假设收、费用、资产与销售收之间有固定的比例关系,然后根据预计销售额和相应的比例,预计资产、负债和所有者权益,根据资产=负债+所有者权益,进而确定出所需要的融资数量。具体公式如下:

外部资金需要量=增加的资产-增加的负债-增加的留存收益

增加的资产=增量收入×基期敏感资产占基期销售额的百分比

增加的负债=增量收入×基期敏感负债占基期销售额的百分比

增加的留存收益=预计销售收入×销售净利润率×收益留存率

式中:A为随销售变化的资产(敏感资产);B为随销售变化的负债(敏感负债);S0为基期销售额;S1为预测期销售额;ΔS为销售的变动额;P为销售净利润率;E为收益留存比率;A/S0为单位销售额所需的资产数量,即敏感资产占基期销售额的百分比;B/S0为单位销售额所产生的自然负债数量,即敏感负债占基期销售额的百分比。

三、利润预测常用指标

利润预测方法较多,这里主要介绍本量利法预测企业利润的原理和操作方法,本量利法是根据商品销售数量、成本和利润之间的函数关系来测算某项财务指标,常用指标及指标之间关系如下:

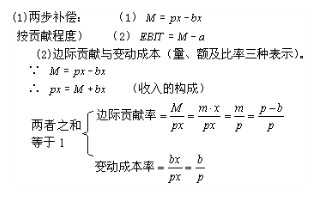

1、 固定成本和变动成本:总成本=固定成本总额+变动成本总额=固定成本总额+(单位变动成本*产销量)=A+B*X

2、 边际贡献:边际贡献=销售收入-变动成本=(销售价格-单位变动成本)*销售数量=单位边际贡献*销售数量=固定成本+利润

3、 息税前利润:息税前利润=销售收入-固定成本-变动成本=边际贡献-固定成本

注意:

1)这里的利润指息税前利润。

2)这里的a和bx均不包括利息。

3)该关系式表示经营活动过程中的成本、业务量和利润三者之间的定量关系。

4)息税前利润补偿利息后为税前利润,税前利润补偿所得税后为净利润。

各指标之间的关系如下:

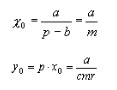

4、 盈亏临界点销售量(额):即EBIT=M-A=0时的销售量(额)

注意:盈亏临界点销售量(额)在其它指标不变的情况下与与单价同方向变化,与固定成本和变动成本反方向变化。

5、 预测目标利润额 :利用本量利法预测目标利润的公式为:

目标利润=M-a=cmr×S-cmr×S0=cmr(S-S0)

6、 预测实现目标利润必须达到的指标:影响企业利润的主要指标有产品销售数量、销售价格、固定成本、变动成本等 ,为目标利润实现,企业可以从以上几方面采取相应措施。

四、财务预算

(一)财务预算在全面预算体系中的地位

全面预算是根据企业目标所编制的经营、资本、财务等年度收支总体计划,包括销售预算、资本支出预算与财务预算三大类内容。销售预算是整个预算管理体系的前提,财务预算的综合性最强,是预算的核性内容。

财务预算是一系列专门反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称,具体包括现金预算、预计利润表、预计资产负债表和预计现金流量表等内容。

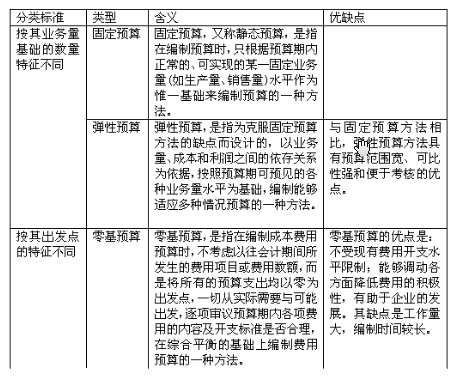

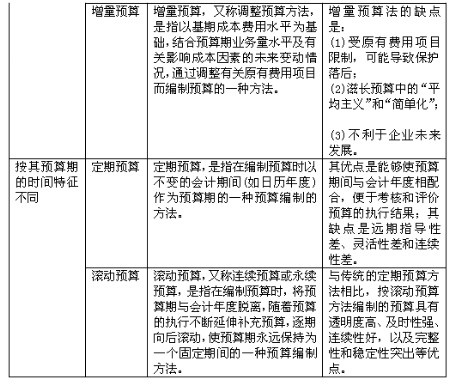

(二)预算编制方法的比较

更多预算精华文章,尽在安越《"全面预算管理与控制"面面观》专题 >>立即阅读

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年