作者:待查 来源:管理会计实践 推荐讲师:安越 发表于:2015-07-01

约束理论和有效产出会计,在西方企业中已经有一些成功的实践,对于中国的管理界其实也不算陌生,但是中国,乃至全世界的管理会计理论和实践,却仍停留在上个世纪。本期我们请上海国家会计学院的王纪平博士以有效产生会计对成本概念的颠覆为起点,谈一谈有效产出会计将如何对传统的管理会计进行重构。

很少有人反对社会经济环境对管理理论的影响作用。然而半个世纪过去了,管理会计的理论和实践仍停留在上个世纪。尤其是互联网泡沫之后的20年,全世界的管理会计界面对互联网带来的冲击都是在“刻舟求剑”。

而基于约束理论的有效产出会计,诞生伊始,就对传统的管理会计理论形成了颠覆性的影响,西方一些企业也在实践中有了比较成功的应用。有效产生会计在早些年就已经被介绍到我国,但无论是在理论还是实践领域,都远远没有得到应有的重视。

有效产出会计对于传统管理会计理论的冲击,核心体现在对传统成本概念的冲击上。笔者相信,随着有效产出会计在中国的管理会计界得到重视,传统的管理会计框架也必然在此基础上得到重构。

传统成本概念框架面临的挑战

虽然管理会计从以成本为中心的阶段发展到了以价值为中心的阶段,但是成本的概念框架却占据了管理会计教科书的核心。

首先是以成本核算为基础的成本概念。我们经常用到的成本核算方法有吸收成本法或制造成本法、全生命周期成本法,另外还有作业成本法、目标成本法。除了用这些方法核算出成本的数据之外,我们还有各种不同的成本性态,比如变动成本、固定成本、半变动成本、酌量性成本,在这个基础上,我们计算出边际贡献,然后利用量本利分析决定这个产品要不要生产,或者生产多少。这就是保本量、保利量分析。

另外,和成本相关的概念还有经济订购量,即在成本最优的情况下,确定应该定购多少存货,来保证生产线上不断货。在经济学里面,还有一个边际成本的概念。近年来大家热议的零库存管理实际上就是降低供应链成本。还有内部转移价格、成本中心等和我们的成本管理有关的概念。

其次是成本衡量。成本衡量作为管理会计决策的一个基础,主要包括两块:一块是成本报告与分析,一块是决策支持与成本规划。成本报告与分析的数据和信息较多地被用来进行绩效考核。实际开销与预算的差额分析实际上就是我们的成本预算。收益报告的主要内容是成本究竟对利润有多大影响。成本决策支持与成本规划方面,涉及成本定价、预算和财务预测、产品渠道和客户等等方面的分析,以及零部件外包或自制决策分析。

基于传统的成本核算和衡量,成本的功能到底有哪些呢?经典的教科书中归纳起来大致有以下几点:1、定价功能;2、计算利润;3、业绩考核;4、预测与预算;5、产品品种决策等等。

成本作为定价的依据源于工业革命之后的大规模生产时代。那时候商品市场不是很发达,买卖双方的信息不透明,价格信息非常难以获得,在厂家和客户之间沟通不是很顺畅的情况下,成本就是定价的相对比较可靠的依据。然而,当我们已经进入互联网时代之后,在我们周围还有什么东西是用成本定价的?从农产品到日用品消费,从公用事业、垄断行业到自由竞争行业,定价权基本上已经转移到了消费者一边。

在今天,成本的定价功能实际上已经大大地弱化。管理大师德鲁克指出了企业经营的五种致命错误,第一种就是按成本推动定价。他曾经观察了美国制造业由胜转衰的现象后指出,美国的制造业之所以衰败,就是因为用成本定价,失去了很多优势。中国是全球的制造业基地,千万不能重蹈美国的覆辙。

成本的绩效考核功能鼓励的是局部最优,但是局部成本最低并不一定能带来整个企业绩效的提高,用成本进行绩效考核弊大于利。用成本预算进行控制也是基于成本考核这种思维之下的产物。同时,经典的成本决策就是依照产品的毛利率决策,哪种产品成本高毛利率低就要被停止生产或销售。

这些理念在互联网产品免费横行、用户至上的时代显得有些不合时宜了。如果置这种新环境新时代的特点于不顾妄谈什么管理会计创新,无异于是在刻舟求剑。

为什么说我们现有的成本概念框架已经过时?

很多与成本有关的概念,现实中其实已经过时或者很少应用,比如变动成本,完全是大规模生产时代的产物,其社会基础是计件工资制。大多数成本会计和管理会计的教科书关于变动成本的表述基本上相同。百度百科这样表述:“变动成本(Variable Costs)与固定成本相反,变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。直接人工、直接材料都是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。”

生产工人的薪酬是直接人工的主要组成部分。但是目前社会经济环境下,生产工人的薪酬和生产量成正比例变动吗?薪酬包括基本工资、津贴、奖金、五险一金等等内容。上述内容大体可以分为两部分,一部分是固定的,一部分是变动的。如果一个工人的工作量大,可能会得到更多的薪酬,除了固定的部分外,还有按照工作量付酬的计件工资。从另一个角度讲,如果一个企业某车间停产,在不能随时解雇和雇佣工人的情况下,停工待产的岗位工人的工资费用仍将继续发生,在工会力量强大的西方更是如此。所以,直接人工并非完全是变动的。

再比如本量利分析、经济订购量等概念。互联网时代小规模订制成为流行的交易模式,固定成本在不同产品之间的分配缺乏可操作性,因此具体某一订单的保本量就成了一个伪命题,同样,以成本最低为基本假设的经济订购量已经被供应链管理上的创新打破。

然而,我们看到全球管理会计界仍在沿袭旧的管理会计惯性思维。我希望,有限产出会计能够给管理会计界一个新的思考的支点。

有效产出会计如何影响战略成本管理?

战略成本管理是由英国教授肯尼斯?西蒙兹首创,被美国教授迈克尔?波特发扬光大。战略成本管理主要关注的是把成本的信息贯穿于战略管理的整个循环之中,通过对公司成本结构、成本行为的了解、控制与改善,实现长久的成本优势。然而目前战略成本管理经过学者和实践界扩展和演绎之后逐渐变得模棱两可。一种观点认为战略成本管理就是价值链分析、对标管理、作业成本管理和目标成本管理等管理工具的总和;另一种观点认为战略成本管理是基于平衡计分卡的价值链分析、成本动因分析、竞争优势分析和质量成本等管理工具的组合运用。上述两种观点虽然难免有失偏颇,然而关于战略成本管理也并没有一个举世公认的定义。

与此同时,战略成本管理如何与制造成本管理、运营成本管理有效区别也是一个问题。成本领先战略被经典地演绎为低成本战略在我国管理实践中非常普遍。降本增效是成本管理中老生常谈的话题,然而实践证明,成本降下去,效益不一定增上来。诺基亚的衰败原因之一就是过度强调成本控制,而忽略了企业长远发展需要超越成本的巢臼。

在互联网时代,销售模式逐渐向客户订制化转变,客户对交货时间、质量以及产品体验等的重视程度远远高于价格。在这种情况下,谁第一时间抓住了客户谁就能成功。供应链对于一个产品的用户体验越来越重要,如何优化供应链管理是企业面临的重大课题。以矿泉水为例,其最大的成本构成是物流运输成本而非原材料和包装。而学界对戴尔供应链管理是以降低成本为目标在很大程度上是一种误读,供应链管理对按时、保质保量交货提供有效支持才是戴尔成功的秘密。因此,既然以客户体验作为重要的战略目标,供应链成本就不能一降了之,为了保证及时供货哪怕多花一点成本也是值得的。原材料采购要重视质量和交货期限,不能因为贪图采购成本的降低而影响了最终产品质量和交货期限。

那些因为一味追求降低成本而束缚企业发展导致丧失竞争优势的失败案例似乎告诉我们,破除这种落后的成本管理模式似乎是战略成本管理的起点。战略成本管理框架必须在这种变革后的环境之下重新构造。

战略成本管理要做到“心中有成本、手中无成本”的高境界。成本仅仅是管理决策中的一个变量,成本假设企业所有的资源都是相等的,实际上,企业的资源可以划分为瓶颈资源和非瓶颈资源。对于瓶颈资源的供应必须保证,在订单不可取消的前提下,企业为了实现瓶颈资源的突破可以不计成本。而对于非瓶颈资源的生产效率提高其实是一种浪费。

有效产出会计就是基于这种思维之下的一种管理会计思维方式。其特点有三:第一,以整体最优而非局部最优为宗旨;第二,重视资源约束而非成本约束;第三,重视产出的持续改进而非短期成本降低。可以这么说,有效产出会计就是一种不同于传统理解的战略成本管理。

有效产出会计如何重塑管理会计框架?

有效产出会计是基于约束理论的一种管理会计方法体系。其主要思想是以消除生产经营中的瓶颈来提高系统的产出。有效产出会计中的成本概念与传统的成本概念有本质区别。它仅仅包括完全可变成本,主要是直接原材料成本。直接人工被剔除出了成本的范围而将其归为“营运费用”。原材料和营运费用构成广义的成本,这一点和目前的广义成本概念一致,类似全生命周期成本。

有效产出会计认为:控制耗费的原则是消除浪费。比如,过多的存货就是浪费,不仅占用企业的资金,而且隐藏了一部分已经支付但是未实现的费用。当存货的各个环节都以提高局部劳动生产率为目的时,会造成大量的存货。消除存货就是消除了浪费。而在传统的成本思维下,不要让机器和工人闲置才是降低成本的不二法门。

总之,在有效产出会计体系里,成本不是第一位的,而有效产出是第一位的。为了提高有效产出,必须保证瓶颈资源的供应,瓶颈环节的效率决定了整个系统的效率,因而必须在瓶颈环节之前留有足够的缓冲,所有的资源必须围绕瓶颈资源来组织。企业的产品、制造、销售的优先顺序决策基础不再是成本或利润,而是制造单位产品所消耗的瓶颈资源。

有效产出会计的概念体系中,有效产出是指销售收入减去原材料耗费。而原材料耗费减去全部运营费用就是利润总额。投资是指存货和耗费在固定资产等资产上的投入。因此绩效考核主要应该考核有效产出,以及基于投资的有效产出率、有效产出利润率等指标。

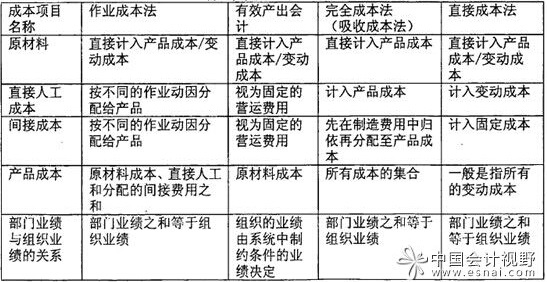

不同成本方法下的成本内涵

将传统的成本管理体系和有效产出体系对比可知。传统的成本体系需要分摊间接费用,而有效产出会计不分摊;传统的成本体系认为库存是资产,有效产出会计认为库存是负债;传统成本管理认为降低成本优先,局部效益最大化,以成本进行价值衡量,而有效产出会计以增加有效产出优先,整体效益最大化,以顾客感知进行价值衡量,简单易行。

综上所述,有效产出会计通过以下几个方面对传统管理会计框架进行重构:

第一,彻底打破成本核算的巢臼,主张以降低浪费为原则降低原材料成本和运营费用;第二,以瓶颈资源生产能力取代成本,作为产品品种决策等的依据;第三,绩效考核以有效产出为基础;

第四,重塑预算体系,将预算管理的重点放在资源配置上,分为瓶颈资源预算和非瓶颈资源预算;第五、重构内部管理报告体系,以瓶颈资源为中心构建运营分析体系和财务分析体系;等等。

【版权声明】文章来源:网络,文中或封面图片来自授权原作者及互联网。为非商业用途使用。

如因版权等有疑问,请于本文刊发30日内联系安越(微信:yuexianghui03)。我们将第一时间进行处理。最终解释权归安越所有。

")

上海安越企业管理咨询有限公司

021-58362000

15801919100(公开课24h服务)

15801990967(内训24h服务)

15801990967(管理咨询24h服务)

关注安越官方微信

CopyRight © 安越咨询 版权所有 沪ICP备 05001842 深耕欧美管理会计理念,聚焦中国企业实践十五年

深耕欧美管理会计理念,聚焦中国企业实践十五年